O Decreto nº 12.808, publicado em 29 de dezembro de 2025, estabelece mudanças relevantes nas regras de incentivos e benefícios fiscais federais, além de definir novas responsabilidades para empresas que atuam no setor de apostas de quota fixa.

A principal alteração prevista no decreto é a redução de 10% na maior parte dos benefícios fiscais concedidos pelo governo federal. Essa redução afeta incentivos como isenções de impostos, alíquotas reduzidas e créditos presumidos, aplicáveis a tributos como PIS/Pasep, Cofins, Imposto de Renda da Pessoa Jurídica (IRPJ), Contribuição Social sobre o Lucro Líquido (CSLL), IPI e Imposto de Importação.

Exemplo prático:

Se uma empresa tinha um benefício fiscal que reduzia determinado imposto em R$ 100 mil ao ano, esse benefício poderá passar a representar uma redução de cerca de R$ 90 mil.

Além disso, a medida atinge benefícios discriminados no demonstrativo de gastos tributários anexo à Lei Orçamentária Anual de 2026 e regimes específicos, como o lucro presumido, o REIQ (Regime Especial da Indústria Química), e diversos créditos presumidos de IPI, PIS/Pasep e Cofins.

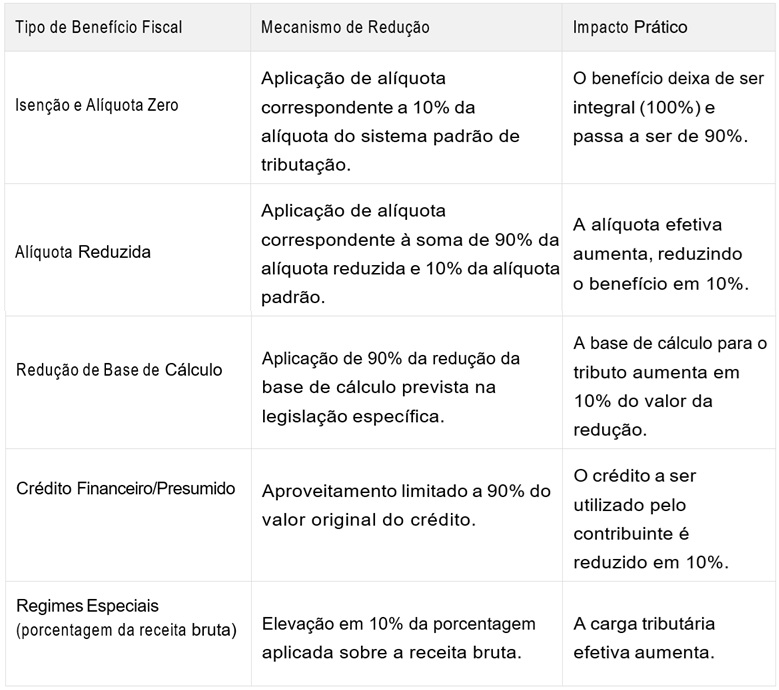

O Decreto estabelece mecanismos específicos para implementar a redução, que, na prática, diminuem o valor do benefício fiscal em 10% em relação ao sistema padrão de tributação ou ao crédito concedido, conforme tabela abaixo:

|

|

Impactos para empresas no Lucro Presumido

O decreto também altera as regras para empresas que apuram seus impostos pelo regime do Lucro Presumido. Nesse caso, os percentuais utilizados para calcular o lucro sobre o qual incidem o IRPJ e a CSLL terão um acréscimo de 10%, o que pode resultar em aumento do valor de imposto a pagar.

Exemplo prático:

Se antes a empresa utilizava um percentual de presunção de 32% sobre sua receita para calcular o imposto, esse percentual poderá ser elevado para 35,2%, aumentando a base de cálculo dos tributos.

Proteção para micro e pequenas empresas

Como forma de preservar micro e pequenas empresas, o decreto estabelece um limite de faturamento. O aumento de 10% nos percentuais de presunção só será aplicado sobre a parte da receita anual que ultrapassar R$ 5 milhões. Para empresas que faturam até esse valor, os percentuais permanecem os mesmos.

Exemplo prático:

Uma empresa que faturou R$ 4,5 milhões no ano não sofrerá alteração nos percentuais de cálculo do IRPJ e da CSLL. Já uma empresa que faturou R$ 6 milhões terá o novo percentual aplicado apenas sobre os R$ 1 milhão que excederem o limite de R$ 5 milhões.

Exceções

O Decreto também excetua os benefícios que não serão afetados pela redução, com o objetivo de preservar políticas públicas e garantias constitucionais, sendo elas:

- Imunidades Constitucionais: Proteção a entidades como templos de qualquer culto, partidos políticos, instituições de educação e assistência social sem fins lucrativos, etc.

- Zona Franca de Manaus (ZFM) e Áreas de Livre Comércio: Preservação dos regimes especiais regionais.

- Cesta Básica Nacional de Alimentos: Manutenção da alíquota zero para os produtos que a compõem.

- Benefícios com Condição Onerosa: Benefícios concedidos por prazo determinado a contribuintes que já cumpriram condição onerosa (investimento aprovado até 31/12/2025).

- Entidades Sem Fins Lucrativos: Benefícios usufruídos por pessoas jurídicas sem fins lucrativos

- Programas Sociais: Benefícios concedidos ao Programa Minha Casa, Minha Vida e ao Prouni.

- Política Industrial: Benefícios relativos aos setores de tecnologia da informação e comunicação e de semicondutores.

- CPRB (Desoneração da Folha): A Contribuição Previdenciária sobre a Receita Bruta (CPRB) não é afetada.

Quando as mudanças entram em vigor

As novas regras passam a valer a partir de 1º de janeiro de 2026 para incentivos referentes a IRPJ e Imposto de Importação. No entanto, as reduções de benefícios fiscais referentres a PIS/Cofins, CSLL e IPI precisam respeitar um prazo legal antes de entrarem em vigor. Nesses casos, os efeitos começam a partir do primeiro dia do quarto mês após a publicação do decreto.